Debt Forecasting via Machine Learning

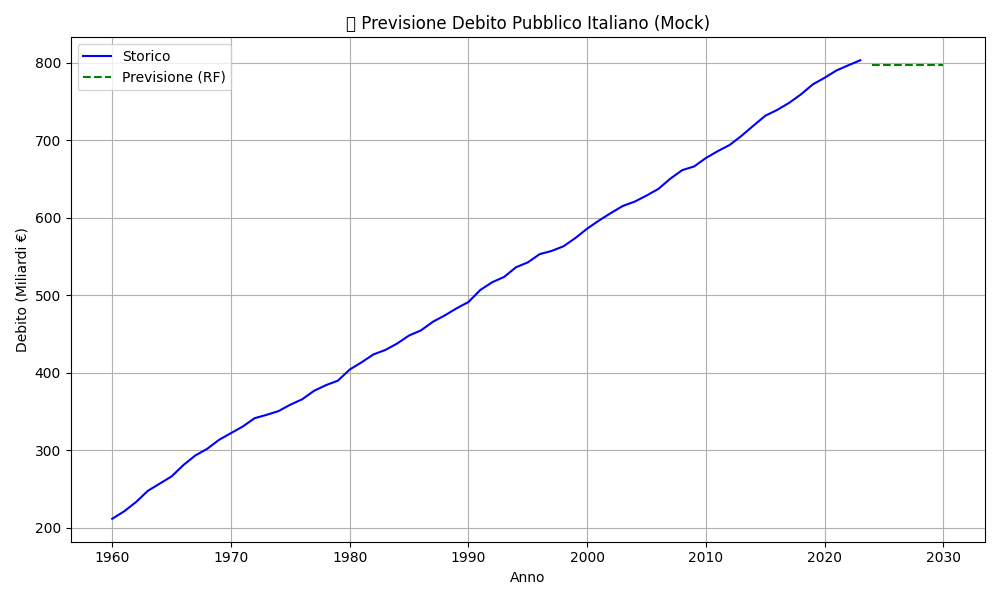

Questo progetto propone una previsione del debito pubblico italiano (dati simulati) utilizzando regressione Random Forest. A partire da serie temporali storiche, il modello stima l’andamento fino al 2030, con metodi di preprocessing e scaling standardizzati.

L'approccio dimostra competenze in forecasting quantitativo, modellazione predittiva e analisi di contesto economico-finanziario.

Tecniche: Random Forest, StandardScaler, feature engineering

Dati: Mock 1960–2023 + Previsioni 2024–2030